Извините, этот техт доступен только в “Узбекский”. For the sake of viewer convenience, the content is shown below in the alternative language. You may click the link to switch the active language.

Аннотация: Мақолада ҳудудлар иқтисодиётини солиқлар воситасида ривожлантириш халқаро ва мамлакатимиз иқтисодчи олимларининг мулоҳоазалари ўрганиб чиқилиб, республикамиз бюджет тизими ва ундаги солиқ даромадларининг салмоғи таҳлил қилинган. Шунингдек, маҳаллий бюджет даромадларининг таркиби, маҳаллий солиқ ва йиғимларнинг етарлилик даражасига баҳо берилган. Мол-мулк ва ер солиқларининг маҳаллий бюджет даромадларидаги салмоғи таҳлил қилиниб, 2016-2020 йилларда ушбу солиқлар салмоғининг пасайиб бориши таҳлил қилинган ва ундаги муаммоларни бартараф этиш юзасидан таклифлар ишлаб чиқилган. Шунингдек, мақолада Тошкент вилояти маҳаллий бюджети даромадлари ва ҳудуд солиқ-бюджет муносабатлари таҳлил қилиниб, ҳудудлар иқтисодиётини солиқлар воситасида ривожлантириш юзасидан фикр-мулоҳазалар,таклифлар билдирилган.

Аннотация: В статье анализируется развитие экономики регионов путем налогов. В данной статье проведен анализ источников доходов регионов, также дана оценка доходам местного бюджета и уровню достаточности местных налогов и сборов. Проведено анализ доходов местного бюджета за период 2016-2020 годов по налогам на имушество и земле по республики а также, изучены доходы местного бюджета Ташкентской области и региональной налогово-бюджетных отношений, а также даны мнения и предложения по развитию экономики регионов путем налогов. Обсуждено вопросы пересмотра механизмов налогообложения земли и имущества с целью увеличения доходов местного бюджета.

Annotation: The article introduces new procedures for effective management of land and property in Uzbekistan, according to which the Ministry of Agriculture manages agricultural land, other lands are managed by local authorities, the Cadastre Agency under the State Tax Committee The issues of revision of land and property taxation mechanisms in order to increase local budget revenues were discussed.

Калит сўзлар: давлат бюджети, маҳаллий бюджетлар, ер майдонлари ва мол-мулклар, қишлоқ хўжалигида фойдаланиладиган ерлар, тупроқ бонитировкаси, ерларнинг меъёрий қиймати, миллий геоахборот тизими, ерни масофадан туриб зондлаш электрон хариталар, мол-мулкнинг бозор баҳоси, кадарстр қиймати, ваколатли давлат органи, интерактив режим, ахборотлар базаси, ахборот ресурслари базаси.

Ключевые слова: регион, местный бюджет, экономика регионов, налоги, налоговая система, налоговые доходы, местные налоги, сборы.

КИРИШ

Бугунги кунда маҳаллий бюджетлар даромадларини шакллантириш билан боғлиқ муаммоларни илмий ечимини топиш, бунда бевосита солиқлар орқали алоҳида ҳудудлар иқтисодий тараққиётига эришиш мазкур масаланинг долзарблигидан келиб чиқиб бу йўналишда илмий тадқиқот ишлари олиб бориш зарурияти кенгайиб бормоқда. Халқаро миқёсда ҳар йили мамлакатларнинг солиқларни тўлаш рейтинги эълон қилиниб келинаётган бир вақтда мамлакатимизда ҳам маҳаллий давлат ҳокимияти органларининг бюджет-солиқ сиёсати бўйича ваколатларини оширишга эътибор қаратиш долзарб масалага айланиб қолмокда.

МАВЗУГА ОИД АДАБИЁТЛАРНИНГ ТАХЛИЛИ

Маҳаллий бюджетларга қўшимча солиқ ва солиқсиз маблағларни аниқлаш, ҳисоблаш ва ундириш нафақат бюджет даромадларини қўшимча маблағлар билан таъминлашни, балки иқтисодий жиҳатдан мазкур ҳудудда бизнесни ривожлантириш учун қулай шарт-шароитлар яратилишига ва маҳаллий ҳокимликларнинг ижтимоий мақсадларга мўлжалланган дастурларини амалга ошириш имкониятларини кенгайтиради. Шу сабабдан, маҳаллий бюджетларга қўшимча маблағларни аниқлаш ва ундириш дунё иқтисодчи олимларининг доимо диққат марказида бўлиб келган.

Жумладан рус иқтисодчи олимлари, А.Селезнев, Н.Доценколарнинг фикрича “Маҳаллий бюджет дефитцитини молиялаштиришдаги жиддий муаммо, маҳаллий бюджет даромадларини шакллантириш тизимининг тўғри йўлга қўйилиши лозим” ҳисоблайдилар. (1)

Шунингдек, иқтисодчи олимлар Ю.А.Власова ва А.И.Абрамоваларнинг фикрича “Маҳаллий бюджетларнинг даромад потенциали давлат-хусусий ҳамкорликни фаол амалиётга жорий қилишини талаб қилади, бизнесни юритиш учун солиқ имтиёзларини максимал даражада жорий этиш ва бюрократик тўсиқларни қисқартириш, ишлаб чиқариш билан боғлиқ бўлмаган харажатларни камайтириш мазкур ҳудудда бюджет сиёсати самарадорлигининг оширишга имконият яратади”деб таъкидлайдилар. (2)

Маҳаллий бюджетлар даромадларини барқарорлаштиришда маҳаллий солиқлар ва солиқсиз даромадларни кенг жалб қилиш масалалари мамлакатимиз иқтисодчи олимлари томонидан ҳам тадқиқ қилиб келинган.

Жумладан, иқтисодчи олим Ш.А. Тошматов маҳаллий бюджетга солиқ тушумларини оширишга йўналтирилган бир қатор тадбирларни келтириб, унда “солиқларни турли даражадаги бюджетлар ўртасида тақсимлаш тизимини маҳаллий ҳокимиятларнинг солиқ тушумларини максималлаштиришдан манфаатдорлигини таъминлаш контекстида такомиллаштириш” бўйича фикр мулоҳазаларни билдириб, “ҳудудий солиқ салоҳиятни баҳолаш ва маҳаллий солиқларни ундириш механизмини такомиллаштириш зарур”лигини илгари суради. (3)

Иқтисодчи олим О.Мейлиев маҳаллий бюджетлар молиявий барқарорлигини таъминлашда, биринчи навбатда, ҳудудлар иқтисодий салоҳиятини юксалтириш ва ундан оқилона фойдаланиш чора-тадбирларини ишлаб чиқиш жуда муҳим деб ҳисоблайди ва бу борада “мамлакатимиз солиқ сиёсатининг устувор йўналишларида республикамиздаги маҳаллий ресурсларидан ва мол-мулклардан самарали фойдаланишда мазкур объектларни солиққа тортиш тизимларини такомиллаштириш”ни энг муҳим масала эканлигини таъкидлайди. (6)

Юқоридаги илгари сурилаётган фикр мулоҳазаларда маҳаллий бюджетлар даромад базасини кенгайтиришнинг ҳозирги шароитдаги долзарб молиявий омиллари тадқиқ этилган. Маҳаллий бюджетлар молиявий барқарорлигини таъминлашда, биринчи навбатда, ҳудудлар иқтисодий салоҳиятини юксалтириш ва ундан оқилона фойдаланиш чора-тадбирларини ишлаб чиқиш жуда муҳим ҳисобланади. Бу борада, иқтисодчи олимларимиз аксарият ҳолларда республика бюджетига тушадиган даромадлари ҳисобидан муқобил ажратмалар қилиш зарурлигига эътибор қаратадилар.

Лекин, юқоридаги илмий назарий қарашларни қўллаб-қувватлаган ҳолда фикримизча мамлакатимиз солиқ сиёсатининг устувор йўналишларида республикамиздаги маҳаллий ресурслари яъни ер, сув ресурсларидан ва мол-мулклардан самарали фойдаланишда мазкур объектларни солиққа тортиш тизимларини такомиллаштириш масаласига эътибор қаратиш лозим.

Чунки, ҳудудда ишлаб чиқаришни ривожлантириш, инвестицион фаолликни янада жонлантириш, ижтимоий-иқтисодий фаровонликни оширишда солиқларнинг ўрни муҳим бўлиб, ҳар бир ҳудуднинг ўзига хос шарт- шароитлари ва имкониятларини эътиборга олган холда, солиқ сиёсатини уларнинг ривожланиш даражасига мослаштириш, солиқ механизмидан самарали фойдаланган ҳолда ҳудуднинг иқтисодий тараққиётини таъминлаш амалга оширилаётган ислоҳотлар таркибида етакчи ўринга долзарб аҳамият касб этмоқда.

ТАҲЛИЛ ВА НАТИЖАЛАР

Республикамизда олиб борилаётган иқтисодий ислоҳотлар, маъмурий ҳудуднинг ижтимоий — иқтисодий барқарорлигини таъминлаш ва маҳаллий бошқарув органларининг ваколатларини кенгайтиришни талаб қилади. Мазкур вазифаларни амалга ошириш учун уларни маълум молиявий ресурслар билан таъминлаш зарур бўлади ва унинг асосини маҳаллий бюджетлар маблағлари ташкил қилади.

Таҳлиллар 2016-2020 йиллар мобайнида маҳаллий бюджетлар харажатларини республика бюджетига ундирилган солиқлар ҳисобидан молиялаштириш усулининг кенг қўлланилганлиги, бевосита маҳаллий бюджетлар даромадлари ҳисобланган ер ва мол-мулк солиқларини ҳисоблаш ва ундириш механизмларини такомиллаштириш масалаларига етарлича эътибор берилмаганлиги натижасида маҳаллий бюджетлар харажатлари асосан республика бюджетидан субсидиялаш орқали амалга ошириб келинганлигини кўрсатади. Бу эса, ўз навбатида бевосита маҳаллий бюджетларга ундирилувчи маҳаллий солиқлар улушининг камайиб боришига сабаб бўлган.

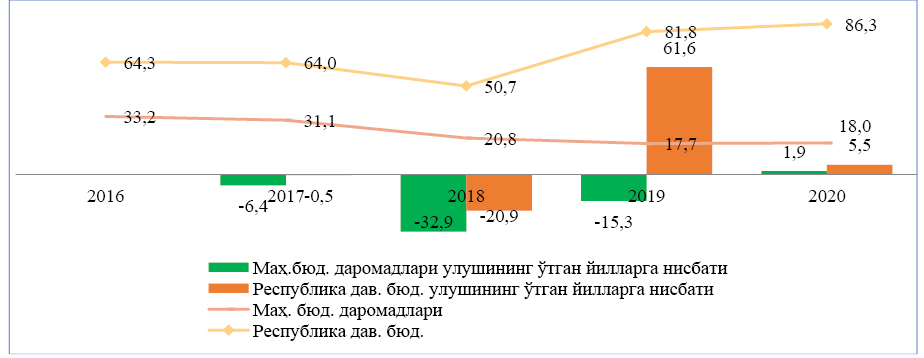

Жумладан, 2016-2020 йилларда давлат бюджети даромадлари таркибида республика ва маҳаллий бюджетларининг улуши ва динамикаси таҳлилидан қуйидагиларни кузатиш мумкин.

1-расм. Давлат бюджети даромадлари таркибида республика ва маҳаллий

бюджетларининг улуши ва динамикаси, (фоизда)

[1]

Юқоридаги диаграмма маълумотларининг таҳлилидан 2016-2020 йилларда мамлакатимизнинг жами давлат бюджети даромадлари бўйича тушумлар уч баробардан, республика бюджетининг даромадлари 4 баробардан кўпроққа ўсган бир пайтда, маҳаллий бюджет даромадларининг ўсиши ўртача 10-12 фоиз атрофида бўлганлигини, ёки маҳаллий бюджетга тушумлар нобарқарор равишда 2016 йилда олдинги йилга нисбатан 116,0 фоизни, 2017 йилда 113,0 фоизни, 2018 йилда 121,8 фоизни, 2019 йилда 108,5 фоизни, 2020 йилда 114,5 фоизни ташкил этганлигини кузатиш мумкин.

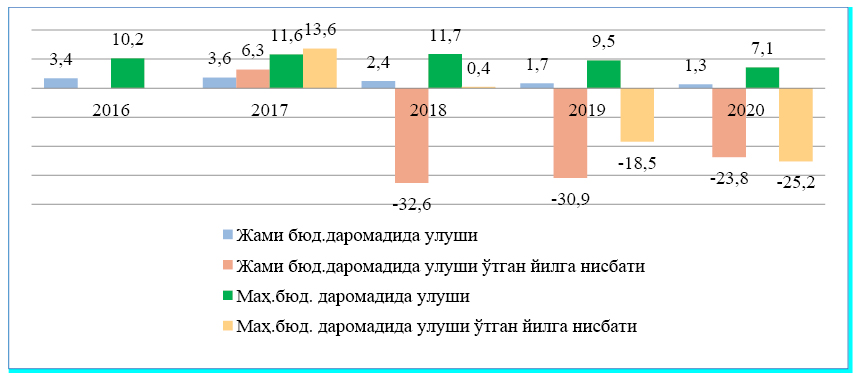

Маҳаллий бюджет даромадларидаги мазкур нобарқарорликни сабабларини аниқлаш мақсадида, маҳаллий бюджет даромадларининг асосини ташкил этувчи мол-мулк ва ер солиқлари тушуми бўйича таҳлил қилинганда қуйидаги натижаларга гувоҳ бўламиз.

Жумладан, маҳаллий бюджетлар таркибида мол-мулк солиғи тушумини жами бюджет тушумлари бўйича таҳлил қилинганда қуйидаги натижаларни кузатиш мумкин.

2-расм. Мол-мулк солиғи бўйича тушумининг давлат ва маҳаллий бюджетлардаги салмоғи

ва ўтган йилларга нисбатан динамикаси[2]

Диаграмма таҳлили маълумотлари 2016-2020 йилларда мол-мулк солиғининг давлат бюджети ва маҳаллий бюджет даромадлари салмоғидаги улуши жуда ҳам паст даражани ташкил этиши билан бирга, ушбу солиқ тушумининг охирги йилларда кескин пасайиш тенданциясида бўлганлиги кузатилади. Хусусан, мол-мулк солиғи тушуми 2016 йилда олдинги йилга нисбатан 121,4 фоизни, 2017 йилда олдинги йилга нисбатан 128,3 фоизни, 2018 йилда 122,3 фоизни ташкил этган бир даврда, 2019 йилда тушум 88,4 фоизни ва 2020 йилда 85,6 фоиз ташкил қилган. Ёки маҳаллий бюджет даромадлари таркибида мол-мулк солиғининг улуши 2016 йилда 10.2 фоизни 2017 ва 2018 йилларда ўртача 11.5 фоизни ташкил этган бўлса, 2019 йилда 9,5 фоизни ва 2020 йилда 7,2 фоизни ташкил этган.

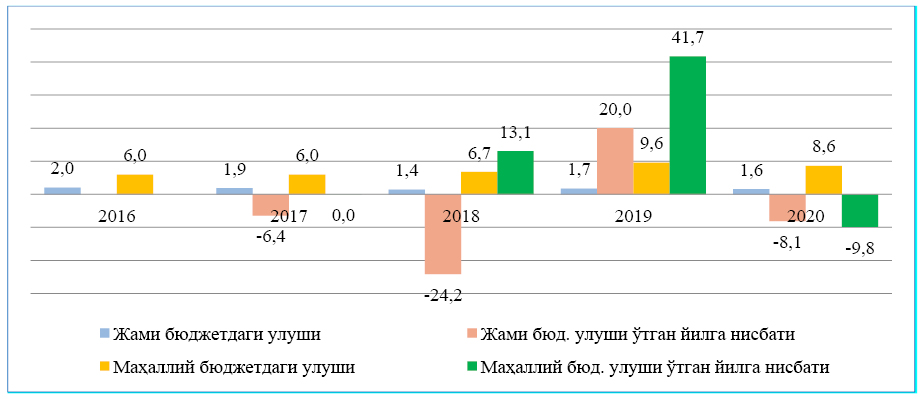

Ўз навбатида, маҳаллий бюджетлар таркибида маҳаллий солиқлар камайишини ер солиғининг тушуми бўйича таҳлил қилинганда қуйидаги натижаларни кузатиш мумкин.

3-расм. Ер солиғи тушумининг давлат ва маҳаллий бюджетлардаги салмоғи

ва ўтган йилларга нисбатан динамикаси, фоизда

[3]

Диаграмма маълумотларининг таҳлили, тадқиқот қилинаётган 2016-2020 йилларда ер солиғининг давлат бюджети даромадларидаги салмоғи 2016 йилда 2 фоизни ташкил этган бўлса, 2018 йилда 1,4 фоизни, 2019 йилда 1,7 фоизни ва 2020 йилда 1,6 фоизни ташкил этган бўлса ушбу солиқнинг маҳаллий бюджет даромадларидаги салмоғи ҳам 2016-2017 йилларда мос равишда 6 фоизни ташкил қилиб, 2018 йилда 6,7 фоизни 2019 йилда 9,6 фоизни ташкил этганлиги ва 2020 йилда бу кўрсаткич 8,6 фоизга тушиб кетганлиги кузатилади.

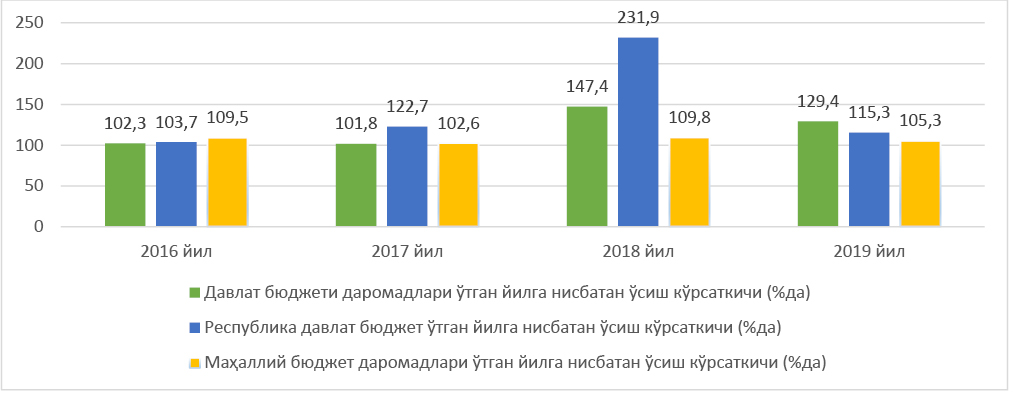

Солиқларни бюджетлар ўртасида тақсимлаш ва маҳаллий бюджетлар даромадларини шакллантиришнинг ҳуқуқий асосларини тадқиқ этиш натижасида гувоҳи бўлганимиздек, бу жараён бир қадар мураккаб кўринишга эга. Шу ўринда солик тушумларининг махаллий бюджетлар ўртасида тақсимланишини ҳамда маҳаллий бюджетлар даромадларини шакллантиришини Тошкент вилояти бўйича таҳлил килинганда қуйидагиларни кузатиш мумкин:

4-расм. 2016-2019 йилларда Тошкент вилояти бўйича солик тушумлари ҳамда

уларни республика ва махаллий бюджетлар ўртасида тақсимланиши

Таҳлилий маълумотлар Тошкент вилояти давлат солиқ бошқармасида 2016-2019 йилларда Республика марказлашган бюджети даромадлари бўйича жами солиқ тушумлари ўсиш кўрсаткичи 120,2 фоизни, Республика давлат бюджети бўйича солиқлар тушумлари ўсиш кўрсаткичи 143,3 фоизни ташкил этган бир пайтда маҳаллий бюджет даромадларининг ўсиш кўрсаткичи 106,8 фоизни ташкил этган.

Ушбу тушум кўрсаткичларини ҳар учала бюджет даромадларидаги салмоғи бўйича таҳлил қилинганда, Республика марказлашган бюджети даромадлари таркибида Республика давлат бюджети даромадларининг улуши ўртача 34,5 фоизни ташкил қилган бўлса, ушбу косолидациялашган давлат бюджети даромадлари таркибида маҳаллий бюджет даромадларининг улуши ўртача 0,28 фоизни ташкил қилади.

Мазкур ҳолатлар мамлакатимизда ер ва мол-мулкларни солиққа тортиш бўйича кескин ислоҳотлар ўтказишни талаб қилади. Шу сабабдан ҳам, Президентимизнинг “2017 – 2021 йилларда Ўзбекистон Республикасини ривожлантиришнинг бешта устувор йўналиши бўйича Ҳаракатлар стратегиясида”да, бюджет харажатларини янада оптималлаштириш, маҳаллий бюджетлар тасарруфида қоладиган солиқлар ва мажбурий тўловларнинг рўйхати ва миқдорини қайта кўриб чиқиш, минтақаларнинг ишлаб чиқариш салоҳиятини кенгайтириш маҳаллий бюджетлар даромадларини ошириш мақсадида, солиқ юкини камайтириш ва солиққа тортиш тизимини соддалаштириш, маҳаллий бюджетлар даромадларининг асоси бўлган мол-мулк ва ер солиқларининг маъмуриятчилигини такомиллаштириш” чоралари кўзда тутилган.

Шунингдек, Президентимизнинг “Ер ҳисоби ва давлат кадастларини юритиш тизимини тубдан такомиллаштириш чора-тадбирлари тўғрисида”ги (2020 йил 7 сентябр) ва “Ресурс солиқлари ва мол-мулк солиғини янада такомиллаштириш тўғрисида”ги (2020 йил 3 декабарь) фармонларида ҳам кўчмас мулкка бўлган ҳуқуқларни давлат рўйхатидан ўтказиш, шунингдек кўчмас мулклар ва ер майдонларини солиққа тортишда кескин кенг кўламли ислоҳотларни амалга оширилиши белгиланган.

Чунки таҳлилий маълумотлар бўйича «2019 йилда ер майдонлари ва кўчмас мулкларни хатловдан ўтказишнинг дастлабки натижалари 150 минг гектар қўшимча қишлоқ хўжалиги ерлари, шундан ҳисоботларга киритилмаган 28 минг гектар суғориладиган экин майдони борлиги, 11,2 минг гектар ер ўзбошимчалик билан эгалланиб, улардан 3,2 минг гектарида ноқонуний уй-жойлар қурилганлиги, 1 миллиондан ортиқ уй-жойнинг кадастр ҳужжати йўқлиги, 340 мингта объектнинг кадастр қиймати белгиланмаганлиги ва шундан 200 мингдан ортиқ объект бўйича солиқ ҳисобланмаган»

[4].

Ёки Давлат солиқ қўмитаси ва Давлат кадастр органларининг ер ва мол-мулк солиқларини тўловчилар сони, уларнинг солиққа тортиш объектлари ва мол-мулкларининг қийматлари таққослама таҳлил қилинганда 2019 йил 1 январь ҳолатига, рўйхатга олинган 97 776 та юридик шахснинг 174 906 та объектлари бўйича мол-мулкларнинг қиймати ўртасида 7 521 681,9 млн. сўмлик тафовутлар аниқланган, уларга нисбатан 2019 йил учун 32 288,4 млн.сўм мол-мулк солиғи ҳисобланган

[5].

Мазкур муаммоларни ер ресурсларини солиққа тортиш амалиётида ҳам кузатиш мумкин

ХУЛОСАЛАР

Ушбу таҳлилий маълумотлар мамлакатимизда мулк ва табиий ресурлардан оқлона ва самарали фойдаланишни йўлга қўйишни, ер, мол-мулк солиқларини ҳисоблаш ҳамда ундириш тартибларини қуйидаги таклифлар бўйича такомиллаштиришни мақсадга мувофиқ деб ҳисоблаймиз:

- Қишлоқ хўжалиги маҳсулотларини етиштириувчи барча хўжаликлар учун қишлоқ хўжалиги мақсадларида фойдаланиладиган барча ерлар учун ерларнинг норматив қийматидан келиб чиқиб солиқ ҳисоблаш тартибини жорий этиш. Бунда, қишлоқ хўжалигига мўлжалланган ернинг норматив қийматидан келиб чиқиб ер солиғини ҳисоблашда қишлоқ хўжалиги ерларининг контурлар бўйича базавий норматив қийматини аниқлаш тизимига ўтиш.

- Қишлоқ хўжалиги учун мўлжалланмаган ерлар учун ер солиғининг базавий ставкаларини юридик шахсларга 1 гектар учун, жисмоний шахсларга 1 кв.м. учун худудлар кесимида мутлоқ миқдорда белгилаш ва маҳаллий ўзини-ўзи бошқариш органлари ҳудудларнинг иқтисодий салоҳияти ва мавқеига қараб ер солиғининг базавий ставкаларининг аниқ миқдорини мустақил равишда белгилаш ҳукуқини бериш.

- Халқаро солиқ амалиётига таянган ҳолда кўчмас мулк объектларининг бозор баҳосидан кам бўлмаган миқдорларда баҳолаш орқали солиққа тортиш тизимига ўтиш ҳамда мол-мулк ва ер солиқларини унификациялаш йўли билан босқичма-босқич кўчмас мулк солиғини жорий этилиши билан солиқ маъмуриятчилиги соддалаштириш

- Алоҳида ҳудудларнинг жойлашган жойи (туристик салоҳияти) ва мавқеидан келиб чиқиб, тажриба тариқасида солиқ маъмуриятчилигининг алоҳида тартибини жорий этиш орқали кўчмас мулк объектлари ва уларнинг ижара тушумлари электрон платформада юритишни йўлга қўйиш

Мазкур илмий таклиф ва амалий тавсияларнинг амалиётга тадбиқ этилиши келгусида маҳаллий бюджетлар даромадларини ер ва мол-мулк солиқлар ҳисобидан барқарорлигини оширишга хизмат қилиши билан бирга, мамлакатимиз солиқ-бюджет сиёсатининг шаффофлигини ва очиқлигини таъминлайди.

ФОЙДАЛАНИЛГАН АДАБИЁТЛАР РЎЙХАТИ.

- 1. Селезнев А., Доценко Н. Доходный потенциал местных бюджетов и его общегосударственное значение // Экономист. — 2016. — № 9. — С. 12-22.

- Власова Ю.А., Абрамова А.И. Проблемы укрепления доходного потенциала региональных бюджетов в России на примере Калужской области // Креативная экономика. (№ 10 / 2015), с.34-39.

- Бурханов У., Х.Қурбонов Иқтисодиёт ва инновацион технологиялар” илмий электрон журнали. № 1, январь-февраль, 2018 йил1/2018 (№ 00033) www.iqtisodiyot.uz

- Тошматов Ш.А. Иқтисодиётни ривожлантириш ва либераллаштиришда давлат бюджети даромадлари манбаларини кенгайтириш йўналишлари // Республика илмий-амалий анжумани материаллари тўплами. 2017 йил 10 ноябрь. –Т.: ТДИУ, 2017 йил.

- Исламқулов А.Х. Бюджетлараро мутаносибликни таъминлашда солиқлар тизимини такомиллаштириш.И.ф.д (DSc) илмий даражасини олиш учун тайёрланган дисс. Автореферати 2019 йил б. 16.

- Мейлиев.О Диссертация автореферати Тошкент 2020 йил “Ҳудудий иқтисодиёт барқаролигини таъминлашда солиқларнинг таъсирчанлигини ошириш масалалари.

- Ўзбекистон Республикаси Президентининг 2017 йил 7 февралдаги “2017 – 2021-йилларда Ўзбекистон Республикасини янада ривожлантириш бўйича “Ҳаракатлар стратегияси тўғрисида»ги фармони.

- 8. Ўзбекистон Республикаси Президентининг 2019 йил 5 апрель, “Кўчмас мулкка бўлган ҳуқуқларни давлат рўйхатидан ўтказиш тизимини янада такомиллаштириш чора-тадбирлари тўғрисида”ги ПҚ-4270-сон қарори.

- Ўзбекистон Республикаси Президентининг 2020 йил 7 сентябрдаги ер ҳисоби ва давлат кадастларини юритиш тизимини тубдан такомиллаштириш чора-тадбирлари тўғрисида”ги ПФ-6061-сонли фармони.

- 10. Ўзбекистон Республикаси Президентининг 2020 йил 3 декабардаги “Ресурс солиқлари ва мол-мулк солиғини янада такомиллаштириш тўғрисида”ги ПП-6121-сонли фармони.

[1] Муаллиф томонидан Ўзбекистон Республикаси Давлат солиқ қўмитаси маълумотлари асосида тузилган.

[2] Жадвал Давлат солиқ қўмитаси маълумотлари асосида тадқиқотчи томонидан тайёрланган.

[3] Жадвал Давлат солиқ қўмитаси маълумотлари асосида тадқиқотчи томонидан тайёрланган.

[4] https://www.norma.uz Ш.Мирзиёевнинг 2020 йил 15 октябрь куни ер ҳисоби ва давлат кадастрларини тўлиқ шакллантириш, соҳага рақамли технологияларни жорий этиш масалалари бўйича селектр йиғилишидаги маърузасидан.

[5] Давлат солиқ қўмитасининг маълумотлари асосида муаллиф томонидан мустақил ҳисоб-китоб қилинган..

Боймуротов Содиқ Роззиқович,

Давлат солиқ қўмитаси Фискал институти, Тошкент

16/02/2026

16/02/2026

Добавить комментарий